本文所讲的呼叫中心成本控制集中在运营管理实践 中的成本优化,不设计战略性投资、建设及其它的相关成本投入。 当前,很多以服务支持为主要业务的呼叫中心基本上都是企业的成本中心。正是因为这样,很多呼叫中心饱受成本压力之苦。增加预算难、更新设备难、扩充编制难、员工激励难等等很多问题困扰着这些呼叫中心的管理者们。即使是企业的领导对呼叫中心给予大力支持,极力给呼叫中心创造一个宽松的运营环境,呼叫中心的管理者也最终会面临财务及人力资源部门的各种“审核”压力。因此,对于这些呼叫中心的管理者来讲,努力提高成本管理水平,提升呼叫中心的运营效率,从而使成本投入产出最大化和最优化是当前面临的一个现实而又严峻的问题。

呼叫中心的运营管理是指通过对呼叫中心运营过程的计划、组织、实施和控制,来达成整体目标的方法和措施集成。那么,呼叫中心运营管理所要达成的整体目标又是什么呢?简单来讲,对于自建型呼叫中心来讲,其整体目标就是-在合理控制成本的基础上,确保整体服务品质;而对于外包型呼叫中心,其整体目标则是-确保目标利润/目标收入完成率,而要保证目标利润/目标收入的完成率,一方面要做好“开源”的工作,即尽可能的扩大营收,另一方面也须做好“节流”的工作,即合理的控制成本。

从上述内容不难看出,成本控制无论是对于自建型呼叫中心,还是亿伦公司这样的外包型呼叫中心都是非常重要的,是在日常运营管理过程中所要时刻秉承的运营原则,是贯穿运营管理始末的操作主线。本文将对呼叫中心的成本控制方法进行详细的分析阐述。

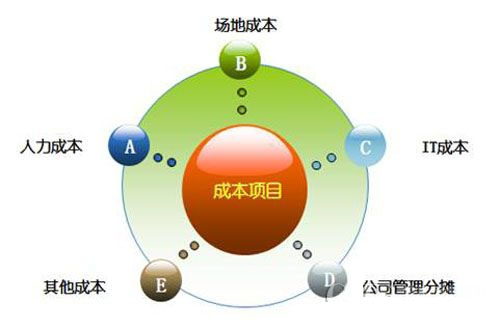

一、公司管理分摊

分摊比例各公司有不同规定,数据可由财务部门取得。

5. 其它成本

是指不包含在上述成本项目中的成本,比如:办公用品、文体用品等成本。

二、 成本项目

要实现对呼叫中心成本的合理控制,首先要明确成本的构成项目(成本大项及成本细项),以及一次性投入成本的分摊机制,只有如此方能全面准确的进行成本总额的核算。

(一)、成本大项

三、成本细项

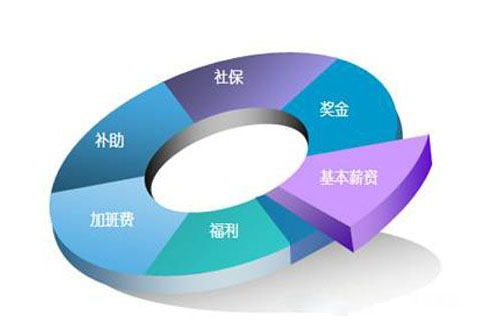

人力成本

还包括人员招聘及培训成本。

四、场地成本

如是单租场地自行建设,房租=租赁平米数X月租赁单价,场地成本=房租+家具每月分摊成本+月物业成本+月水电成本。

如是租赁综合座席(包括硬件、软件及配套设施费用),场地成本=租赁座席数量X月租赁单价,家具、物业、水电不再另行核算。

如是购买场地,则须明确分摊机制,将一次性投入成本分摊至每月。 除租赁综合座席,家具成本建议采用加速折旧法。

五、 IT成本

还包括使用语音线路每月产生的通话成本。 如是租赁综合座席(包括硬件、软件及配套设施费用),除每月产生的话费成本外,IT成本包含在座席租赁成本中。 如是自行采购建设,则须明确分摊机制,将一次性投入成本分摊至每月。

呼叫中心的运营管理是指通过对呼叫中心运营过程的计划、组织、实施和控制,来达成整体目标的方法和措施集成。那么,呼叫中心运营管理所要达成的整体目标又是什么呢?简单来讲,对于自建型呼叫中心来讲,其整体目标就是-在合理控制成本的基础上,确保整体服务品质;而对于外包型呼叫中心,其整体目标则是-确保目标利润/目标收入完成率,而要保证目标利润/目标收入的完成率,一方面要做好“开源”的工作,即尽可能的扩大营收,另一方面也须做好“节流”的工作,即合理的控制成本。

从上述内容不难看出,成本控制无论是对于自建型呼叫中心,还是亿伦公司这样的外包型呼叫中心都是非常重要的,是在日常运营管理过程中所要时刻秉承的运营原则,是贯穿运营管理始末的操作主线。本文将对呼叫中心的成本控制方法进行详细的分析阐述。

一、公司管理分摊

分摊比例各公司有不同规定,数据可由财务部门取得。

5. 其它成本

是指不包含在上述成本项目中的成本,比如:办公用品、文体用品等成本。

二、 成本项目

要实现对呼叫中心成本的合理控制,首先要明确成本的构成项目(成本大项及成本细项),以及一次性投入成本的分摊机制,只有如此方能全面准确的进行成本总额的核算。

(一)、成本大项

三、成本细项

人力成本

还包括人员招聘及培训成本。

四、场地成本

如是单租场地自行建设,房租=租赁平米数X月租赁单价,场地成本=房租+家具每月分摊成本+月物业成本+月水电成本。

如是租赁综合座席(包括硬件、软件及配套设施费用),场地成本=租赁座席数量X月租赁单价,家具、物业、水电不再另行核算。

如是购买场地,则须明确分摊机制,将一次性投入成本分摊至每月。 除租赁综合座席,家具成本建议采用加速折旧法。

五、 IT成本

还包括使用语音线路每月产生的通话成本。 如是租赁综合座席(包括硬件、软件及配套设施费用),除每月产生的话费成本外,IT成本包含在座席租赁成本中。 如是自行采购建设,则须明确分摊机制,将一次性投入成本分摊至每月。